外形標準課税の対象会社(3月決算の場合)

【R7年3月期(来期まで)】

期末資本金1億円超

【R8年3月期(今回の改正)】

●期末資本金1億円超(現行どおり外形対象)

●次のに該当する場合も外形対象(当分の間)。

・「前事業年度に外形標準課税の対象」*1、かつ、

・期末資本金1億円以下であっても資本金と資本剰余金(資本準備金、その他資本剰余金)の合計額が10億円超

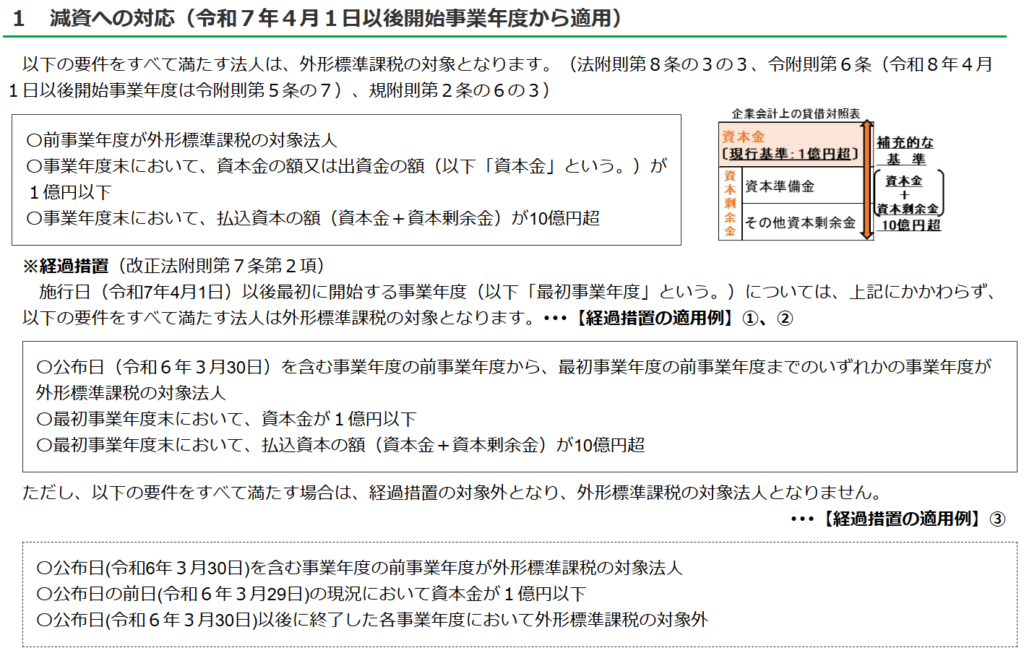

*1 施行日(令和7年4月1日)以後最初に開始する事業年度の判定は、「公布日(R6.3月30日」を含む事業年度の前事業年度でするが、「公布日(R6.3月30日」の前日に資本金1億円の以下の場合は、「公布日(R6.3月30日」以後最初に終了する事業年度に外形標準課税であったかどうかで判定する。

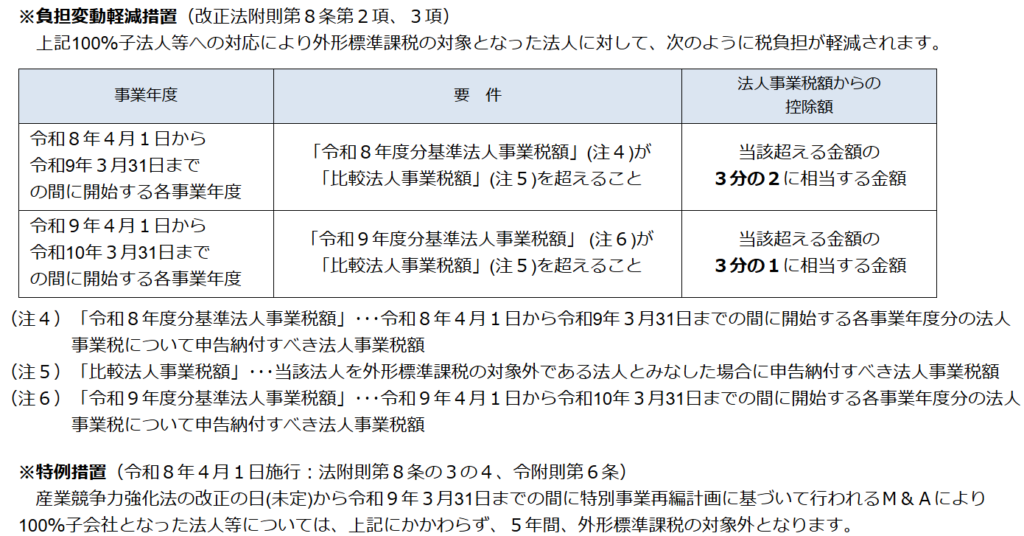

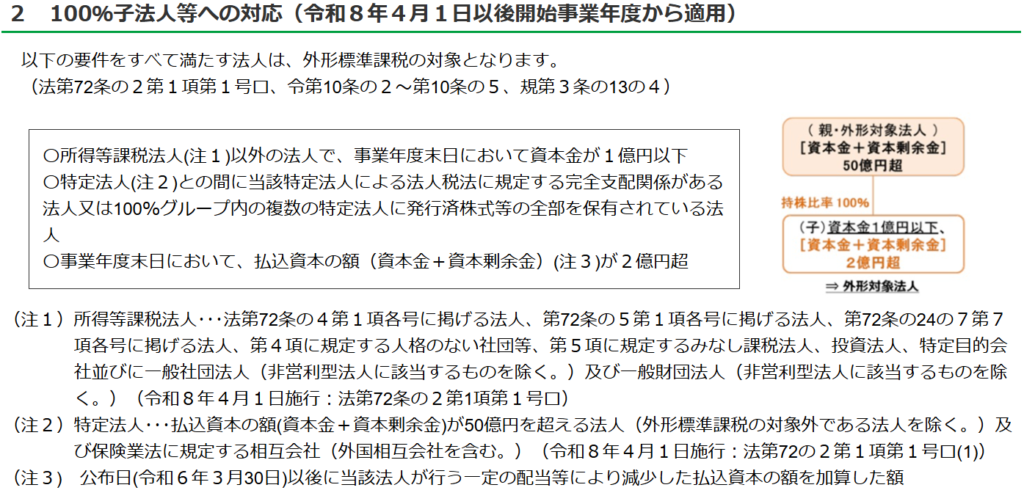

●資本金と資本剰余金の合計が50億円超の法人(←外形標準課税ではない所得割で課税される法人を除く)」の100%子法人(期末資本金1億円以下で、資本金と資本剰余金の合計額*2が2億円を超えるもの)も外形標準課税の対象となる。

*2 公布日以後に、100%親会社へ資本剰余金の配当を行った場合は、その金額も加算する。

東京都HP情報追加。

(注1)所得等課税法人は、県や市等の公共団体など事業税が非課税の法人や、収益事業以外は非課税である法人などで、外形標準課税ではなく、所得割額で課税されていた法人。