●当社の仕入れ先に支払う経費

・当社の仕入れに係る書類が、「登録事業者が発行した請求(インボイス)」に該当しない場合、経過措置を過ぎると仕入税額控除ができなくなり、当社の費用負担が増える。

・当社の利益を確保するために、仕入先が、「登録事業者」かどうかを確認する必要がある。「登録事業者」でない場合、どのように対応するか考えておく必要がある。※2022年末まに登録事業者でない仕入先を把握。経営層や調達課と共有し、対応方針を検討。2023年春頃には、仕入先の方針を確認。

●確認方法

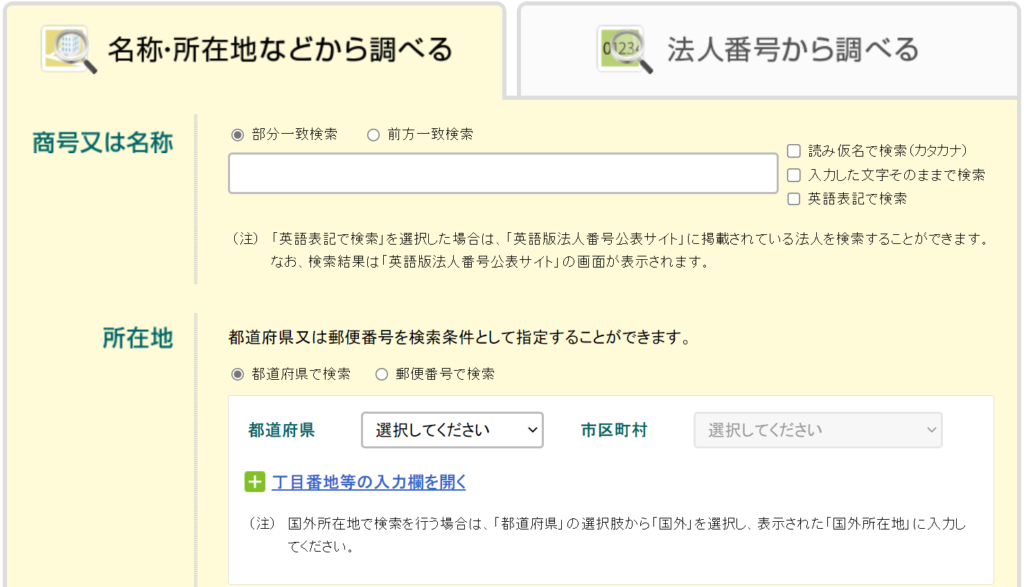

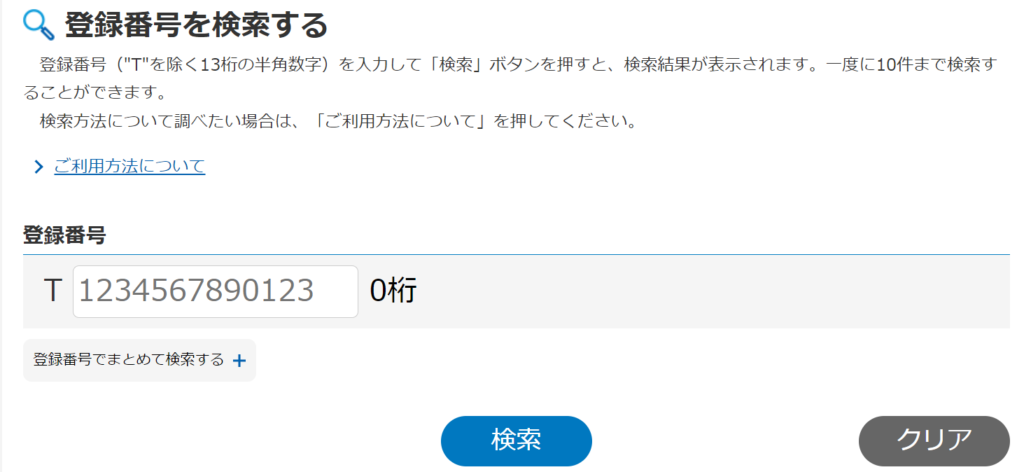

1.仕入先が法人の場合

・法人番号検索(国税庁法人番号公表サイト)で、仕入先の法人番号を把握する。

・インボイス番号検索(国税庁適格請求書発行事業者公表サイト)で登録の有無を確認する。

国税庁法人番号公表サイト↓

国税庁適格請求書発行事業者公表サイト↓

2.仕入先が個人又は、1で確認できない法人

個別に通知し、仕入先の方針を確認。

(通知例)