●イメージ

・会社は、「①売上で預かった消費税 – ②仕入で支払った消費税」を、国へ納付する。

・インボイス制度では、「②仕入で支払った消費税」を差し引くために「登録事業者が発行した請求(インボイス)」が必要になる。会社は、インボイスがないと「②仕入で支払った消費税」を差し引けなくなるため、費用負担が増える。

●会社の準備

【①売上で預かった消費税】

・当社の顧客に「インボイス(適格請求書)」を渡す準備をする。当社が発行する請求書等が「インボイス」に合致するか確認し、順次切り替える。

・当社にはどのような売上関係書類があるのか。8%と10%が併存することがあるか。など、全体像を把握し、対応方法を考える。

【②仕入で支払った消費税】

・当社の仕入れに係る書類が、「登録事業者が発行した請求(インボイス)」に該当することを確認する = 仕入先が、登録事業者かを確認する。

・大きな仕入先は登録事業者に該当すると想像される。

・小規模な仕入先に対して、当社はどう対応するか。当社方針を決める。

・小規模な仕入先は、インボイス制度自体を知らない可能性が高い = インボイス制度の概要(消費税制度の概要含め)を説明するような啓蒙活動。その仕入先がインボイスにどう対応するかの確認。対応しない仕入先に対しての価格交渉など。

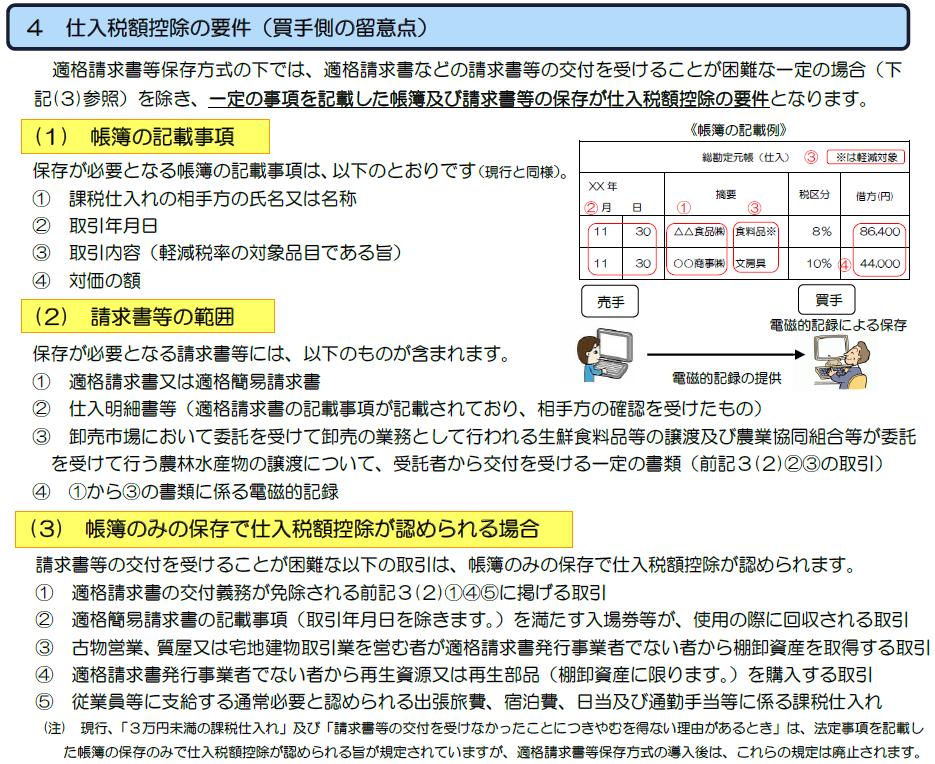

※「②仕入で支払った消費税」を差し引くためには?

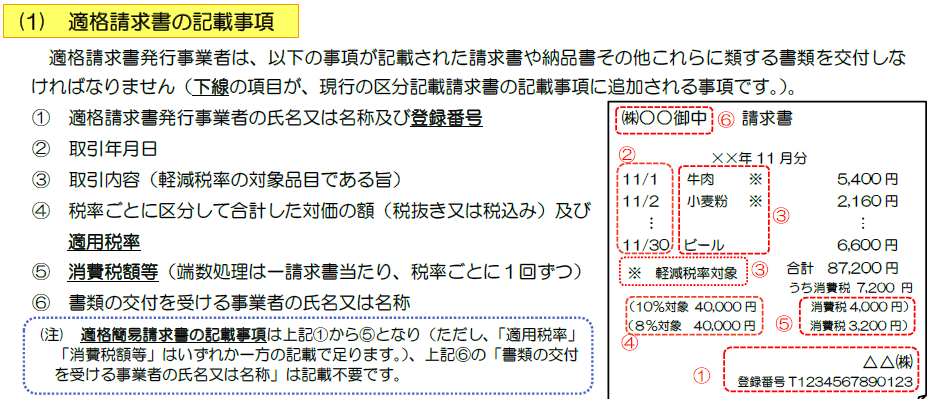

帳及び請求書(インボイス)の保存が必要。以下、国税庁パンフレット参照。

前記3(2)①④⑤

↑「(3)帳簿のみ保存で仕入税額控除が認められる場合」を適用する場合は、帳簿にこれらに該当する旨(「3万円未満の鉄道料金」、「出張旅費等」)を記載する(新消費税法施行令49条1項1号)