子法人の目線で見るが、法人税の金額を「BS未払法人税等」と「BS未払金」に分ける必要がある。

①税金計算時:法人税の金額を全て「BS未払法人税等」で計上(「BS未払金」部分が不明のためこうせざるを得ない。)

②グループ各社が概ね入力済みとなった時:「BS未払法人税等」から「BS未払金」部分を科目振り替える?!

(連結納税であれば、①の時点で税金計算終了していた。グループ通算制度の場合、①の時点で「BS未払金」の科目を全く利用していない。そのため、②で税金仕訳の訂正が必要になりそう。。。)

【連結納税】

・法人税:PL法人税等 / BS未払金

・地方税:PL法人税等 / BS未払法人税等

【グループ通算制度】(地方税は連結納税と同じのため省略)

法人税の金額を2つに分ける。

●PL法人税等 / BS未払金 ←損益通算など「グループ通算制度」特有の効果部分(通算税効果額)

●PL法人税等 / BS未払法人税等←通常の法人税部分

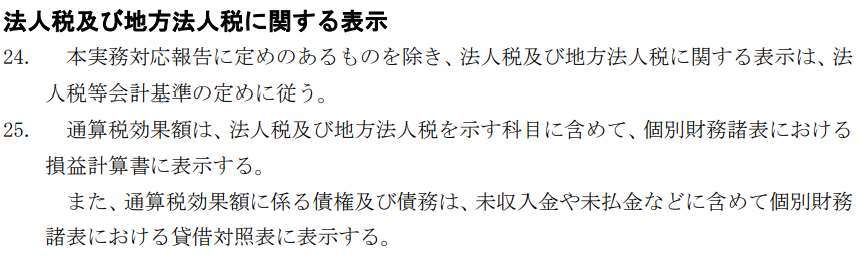

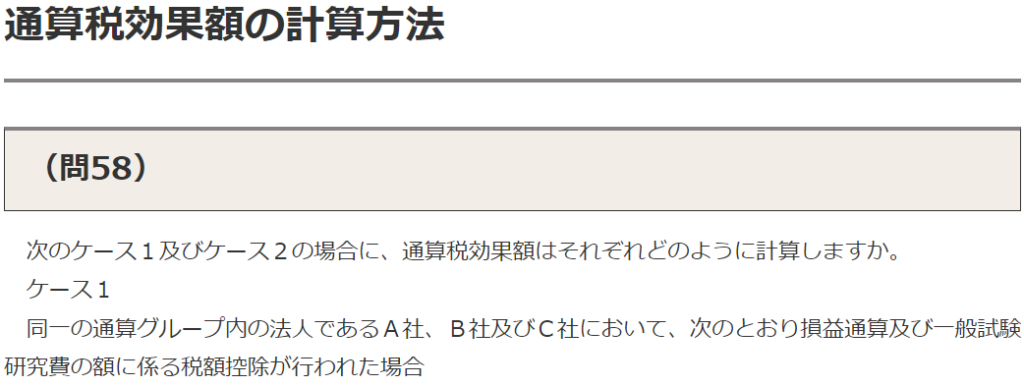

~参考~ 通算税効果額などの解説は、国税庁HPで検索↓。

~参考~グループ通算制度を適用する場合の会計処理及び開示に関する取扱い(出所:企業会計基準委員会)