税金計算の際の税金検算を確認します。

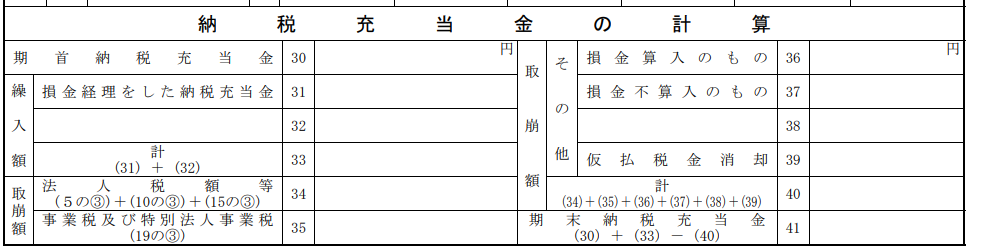

税務調査時に、別表5(2)納税充当金の金額とP/L法人税等の関係性を聞かれます。数年後にある調査の際に慌てないよう、税金計算時に調書を残しておくと効率的と思います。

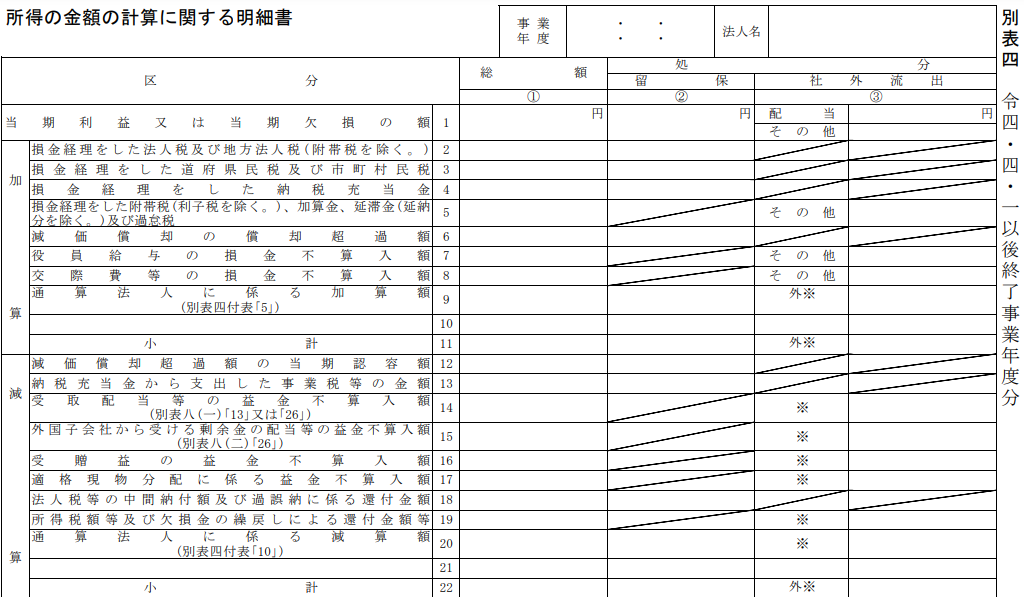

① 「別表5(2)納税充当金の計算 – 41期末納税充当金」とB/S未払法人税等が一致することを確認。

②「別表4所得計算の税金金額」と「P/L法人税等※の金額」を比較。

その差額が事業税であればOK。事業税は「別表4所得計算」で加算調整されないため、その分が差となります。

(例)P/L法人税23(費用)の場合、「別表4所得計算」で加算23。差額0。

>>>P/L法人税23は、損金(費用)にならないため、「別表4所得計算」で加算23の調整がされる。

(例)P/L法人税等7(費用)の場合、「別表4所得計算」で加算なし。差額7

>>>P/L事業税7は、税金計算上も損金(費用)となるため、「別表4所得計算」で加算調整されない。

この税金計算をすると、P/L法人税等の金額が、税金計算において適切に集計されている。適切に加減算調整されていることがわかります。

※外形標準課税法人の場合は、P/L租税公課の外形標準課税の金額を含めます。雑収入等に含まれる還付金等や、雑損失等に含まれる延滞税等の税金関係を含めて検算すると漏れがなくなります。