・例えば、会社の利益が赤字

その場合の法人事業税は、①と②で差がある。会社の規模によるが税額で数百万円違うこともある。

①資本金1億円以下(外形標準課税課税「ではない」):0円。「所得割」のみのため、所得がマイナスであれば課税されない。

②資本金1億円超(外形標準課税):「所得割」は0円だが、「付加価値割」と「資本割」部分が課税となる。

付加価値割:「給与+賃料+支払利息+所得」×1.2%(長野県税率。以下同じ)

資本割:「資本金等の額」×0.5%

・会社の業績が黒字の場合

会社の規模や状況による。会社ごとに試算が必要。なお、②外形標準課税は決算時の集計が手間。

①資本金1億円以下(外形標準課税課税「ではない」):所得割7%(所得800万円まで軽減税率あり)

②資本金1億円超(外形標準課税):所得割1%、付加価値割1.2%、資本割0.5%

事業年度中に資本金を減資することはあるが、外形標準課税かどうかの判定は、事業年度末となる(地方税法72条の2②)。

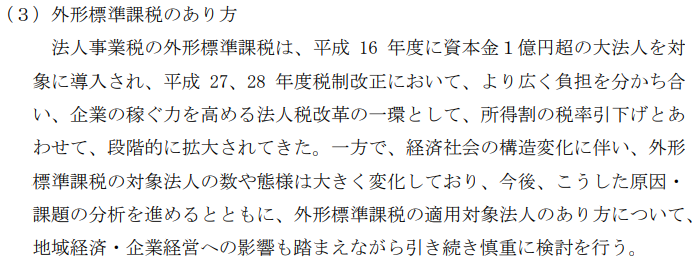

なお、外形標準課税の対象法人については、税制改正大綱において検討事項とされており、今後の動向に留意が必要(令和4年度税制改正大綱)。

・参考

地方税法第七十二条の二

2 前項の規定を適用する場合において、資本金の額が一億円以下の法人であるかどうか及び資本又は出資を有しない法人であるかどうかの判定は、各事業年度終了の日の現況によるものとする。

令和4年度税制改正大綱P.11抜粋

令和4年度税制改正大綱P.11抜粋