資格外活動許可(1週28時間以内等。詳細は出入国在留管理庁。)により日本語学校へ通うフィリピンからの留学生が、アルバイト。源泉徴収は必要か?

●留学期間が1年以上で来日

日本人を採用する際と同様に、通常の源泉徴収。

年間収入が103万円以下(給与所得控除55+基礎控除48)は、所得税の課税はない。

「勤労学生控除」が活用できれば、130万円以下(55+48+勤労学生控除27)は、所得税の課税はない。

(「勤労学生控除」の対象となる日本語学校かは別途検討*1。所得税法2条1項32号、所得税法施行令11条の3)

●在留期間が1年未満で来日

所得税法上、非居住者のため、原則20.42%の源泉徴収(所得税法14条、所得税基本通達3-2、3-3)。

例外として、租税条約に「学生」の免税規定はある。

大学への留学生は免税となっている(継続5年以内、年間1,500米ドルまで免税。税務署へ届出必要。日比租税条約21条)

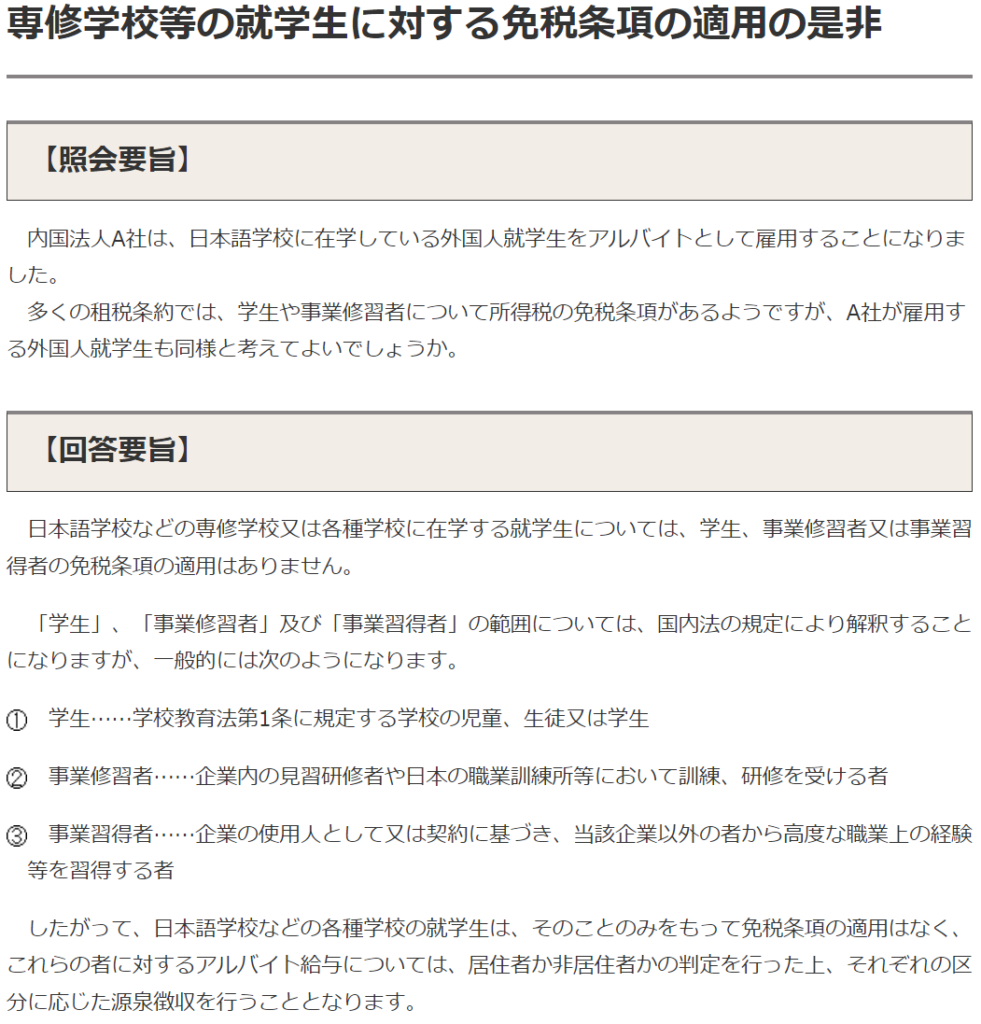

しかし、「日本語学校(専修学校又は各種学校)への留学生」は免税の対象となっていない(参考 国税庁HP↓)

*1

「勤労学生控除」の対象となる日本語学校の生徒か、次の点を学校へ確認してほしい。

学校教育法第124条(専修学校)に規定する専修学校又は同法第134条第1項(各種学校)に規定する各種学校のうち、教育水準を維持するための教員の数その他の文部科学大臣が定める基準を満たすものを設置する学校の生徒で、次のいずれかの区分に応じた課程を履修するもの

【専修学校の高等課程及び専門課程】

① 職業に必要な技術の教授をすること。

② その修業期間が1年以上であること。

③ その1年の授業時間数が800時間以上であること(夜間その他特別な時間において授業を行う場合には、その1年の授業時間数が450時間以上であり、かつ、その修業期間を通ずる授業時間数が800時間以上であること。)。

④ その授業が年2回を超えない一定の時期に開始され、かつ、その終期が明確に定められていること。

【専修学校の高等課程及び専門課程以外の課程】

① 職業に必要な技術の教授をすること。

② その修業期間が1年以上であること。

③ その修業期間(普通科、専攻科その他これらに類する区別された課程があり、それぞれの修業期間が1年以上であつて一の課程に他の課程が継続する場合には、これらの課程の修業期間を通算した期間)が2年以上であること。

④ その1年の授業時間数(普通科、専攻科その他これらに類する区別された課程がある場合には、それぞれの課程の授業時間数)が680時間以上であること。

(抜粋 所得税法2条1項32、所得税法施行令11条の3)

「勤労学生控除」のその他の要件は、給与所得等の合計所得金額が75万円以下であり、かつ、給与所得等以外の金額が10万円以下である。

~参考~

所得税法施行令第14条

国内に居住することとなつた個人が次の各号のいずれかに該当する場合には、その者は、国内に住所を有する者と推定する。

一 その者が国内において、継続して一年以上居住することを通常必要とする職業を有すること。

二 その者が日本の国籍を有し、かつ、その者が国内において生計を一にする配偶者その他の親族を有することその他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が国内において継続して一年以上居住するものと推測するに足りる事実があること。

所得税基本通達3-2

学術、技芸の習得のため国内又は国外に居住することとなった者の住所が国内又は国外のいずれにあるかは、その習得のために居住する期間その居住する地に職業を有するものとして、令第14条第1項《国内に住所を有する者と推定する場合》又は第15条第1項《国内に住所を有しない者と推定する場合》の規定により推定するものとする。

所得税基本通達3-3

国内又は国外において事業を営み若しくは職業に従事するため国内又は国外に居住することとなった者は、その地における在留期間が契約等によりあらかじめ1年未満であることが明らかであると認められる場合を除き、それぞれ令第14条第1項第1号又は第15条第1項第1号の規定に該当するものとする。