事業年度開始時の資本金が1億円を超える法人は、決算書等も含め電子申告が義務化されています。

エラーチェックの手間を考えると、申告書ソフトと同じシリーズの「内訳明細書ソフト」を利用する方が便利と思います。

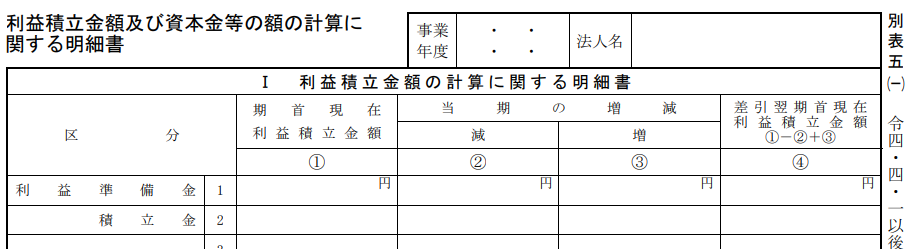

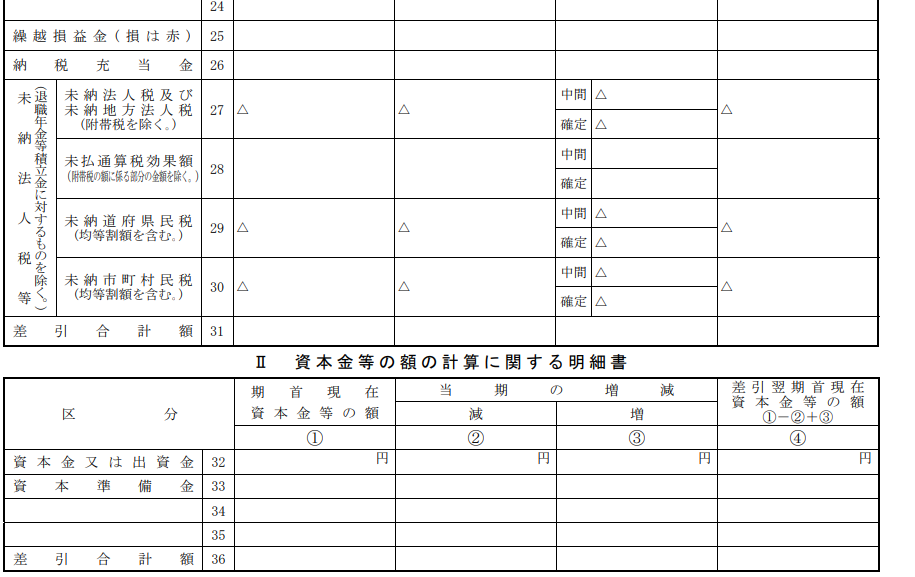

●国税庁が提供するもので内訳明細を作成

CSV形式データを利用し、内訳明細書を作成することができます。

メリットは、無料で利用できる点。

デメリットは、エラーチェックが手間。CSVファイルチェックコーナーで登録して確認して等の作業が必要です。(エラーを出さないような手順にすれば良いのかもしれません)

参考

●市販の内訳明細書ソフト

入力時にソフトが判断してくれるのか、普通に入力する分には、エラーが出ないと感じます。

エラーチェックの手間を考えると、申告書ソフトと同じシリーズの「内訳明細書ソフト」を利用する方が便利と思います。

「内訳明細書ソフト」への入力は、会社で利用する会計ソフトから「補助科目明細」を出力し、そのデータを取り込むのが簡単と思います。

~参考~「内訳明細書ソフト」の比較

性能ではなく、金額の比較でだが、少人数利用は「魔法陣」。多数での利用は「達人」が経済的に適しているように思う。

●魔法陣*1

初年度30,800円、その後バージョンアップの都度11,000円(毎年ではない)。

●達人

年間12,540円(ライト*1)、24,090円(スタンダード*1)、43,890円(プロ*2)

*1 1つのライセンスで、PC1台利用

*2 同一事務所のLANの中で複数利用可能