チェックリスト「大規模法人における税務上の要注意項目確認表」の中にはありませんが、税金計算時の基本的な点をご紹介。

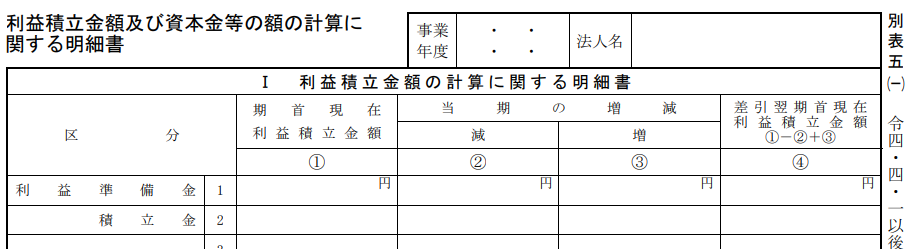

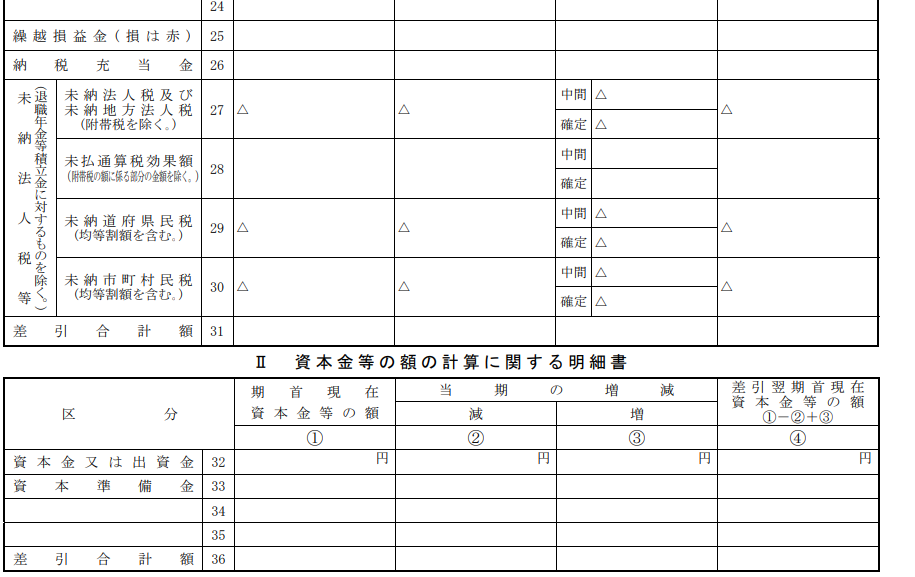

B/S(貸借対照表)の残高と、別表5(1)の残高を合わせていますか?

B/S残高が「あるべき金額になっている」ことが大前提ですが、

賞与引当金、退職給付引当金、貸倒引当金、資産除去債務、未払法人税等のB/S残高は、別表5(1)の残高(④)と一致します。

B/S残高そのままとは一致しませんが、補助科目明細(未払金、未払費用)と一致するものがあります。

賞与に係る社会保険料などは、補助科目の残高は、別表5(1)の残高(④)と一致します。

次回は、税金の検算についてふれてみます。